相続シリーズ⑩「配偶者居住権とは」

2022年10月20日

こんにちは。

本日は相続シリーズ⑩として配偶者居住権について記載致します。

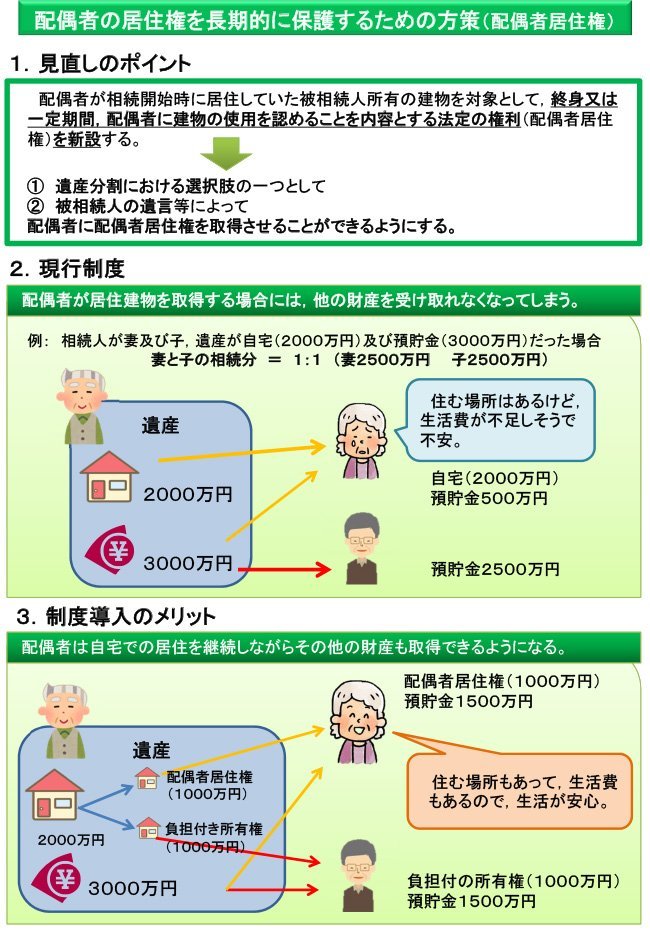

配偶者居住権とは、被相続人所有の不動産に住んでいた配偶者が、相続発生後もそこに住み続けられるように、民法において設けられた制度です。

また、その権利について相続税の評価方法も定められました。

なぜこのような制度が設けられたかというと、残された配偶者が住み続けていた不動産を相続し、その代わりに預貯金などの現金は相続できず、老後の生活資金に困っていしまうというケースや、不動産が配偶者以外の人へ相続され、住み続けられなくなるケースなど、配偶者にとって不利となる場合が多く発生してしまうことがあるため、この問題を解消するために設けられました。

民法で定められる配偶者居住権とは、相続開始時に配偶者が居住していた被相続人所有の建物に、終身又は一定の期間、配偶者が無償で居住し続けられる権利のことです。

相続開始から6ヶ月間住み続けられる「配偶者短期居住権」と、終身又は一定期間住み続けられる「配偶者居住権」があります。

子の御制度は令和2年4月1日より開始されています。

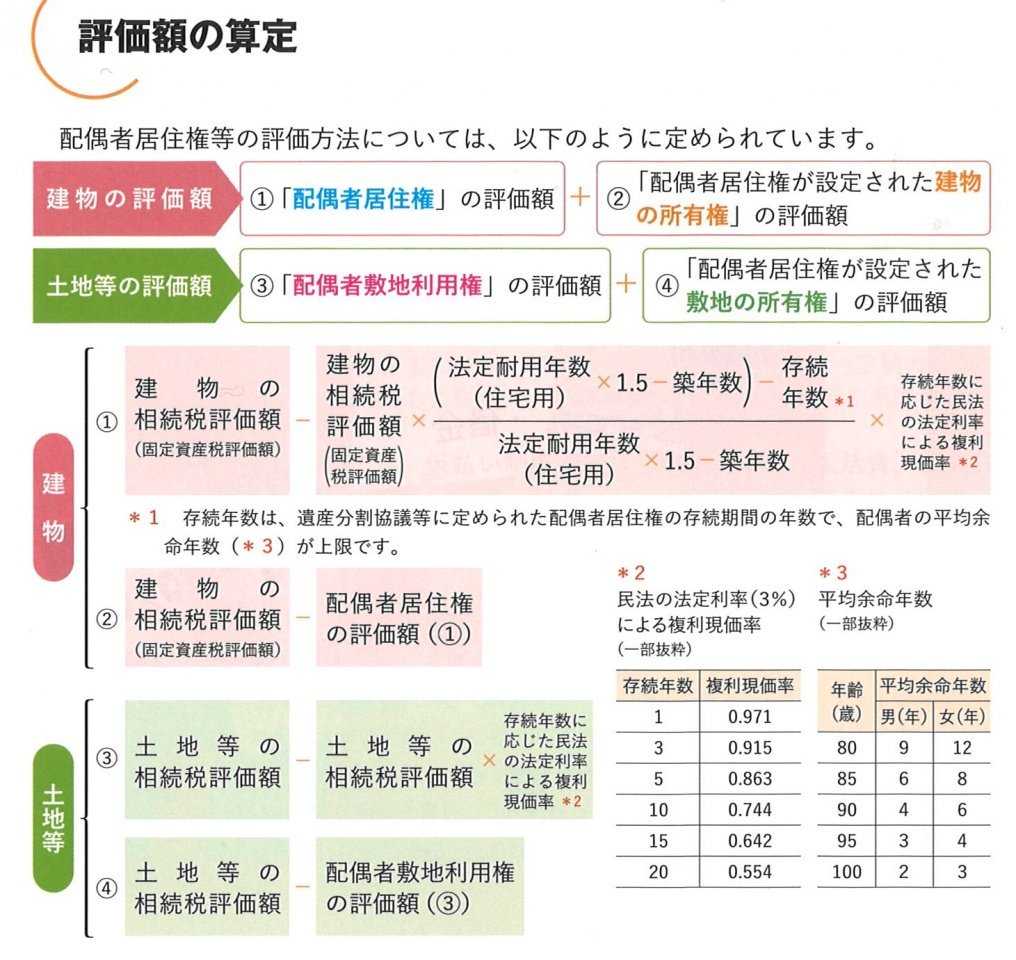

なお、配偶者居住権等の評価方法については、以下のように定められています。

以上、配偶者居住権についてでした。